国家统计局最新数据显示,2025年上半年社会消费品零售总额达24.55万亿元,同比增长5%。其中超市业态以5.4%的增速略超整体水平,但行业内部呈现显著分化态势。通过对12家上市商超企业的深度分析发现,行业正经历前所未有的结构性变革。

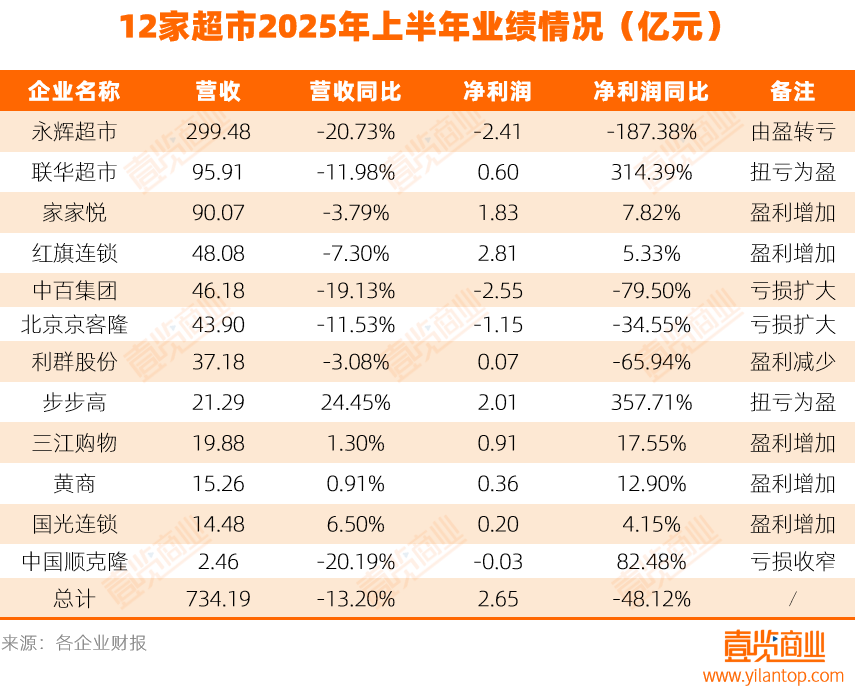

营收表现呈现冰火两重天。永辉超市虽以298亿元营收稳居榜首,但20.73%的同比降幅创下行业之最。与之形成鲜明对比的是,步步高以24.45%的营收增速和357.71%的净利润增幅实现双增长,净利润达2.01亿元。值得关注的是,行业整体呈现"四增八减"格局,联华超市、家家悦等4家企业虽营收下滑,却通过成本控制实现净利润增长。其中联华超市通过削减11.94亿元销售成本,在营收减少13.05亿元的情况下仍实现盈利。

盈利能力的分化更为显著。红旗连锁以2.81亿元净利润领跑行业,中百集团则以2.55亿元亏损成为"亏损王"。特别值得注意的是,永辉超市上半年净亏损2.41亿元,延续其连续四年亏损的态势。在盈利企业阵营中,利群股份0.07亿元的净利润较去年同期大幅下滑65.94%,折射出行业整体的盈利压力。

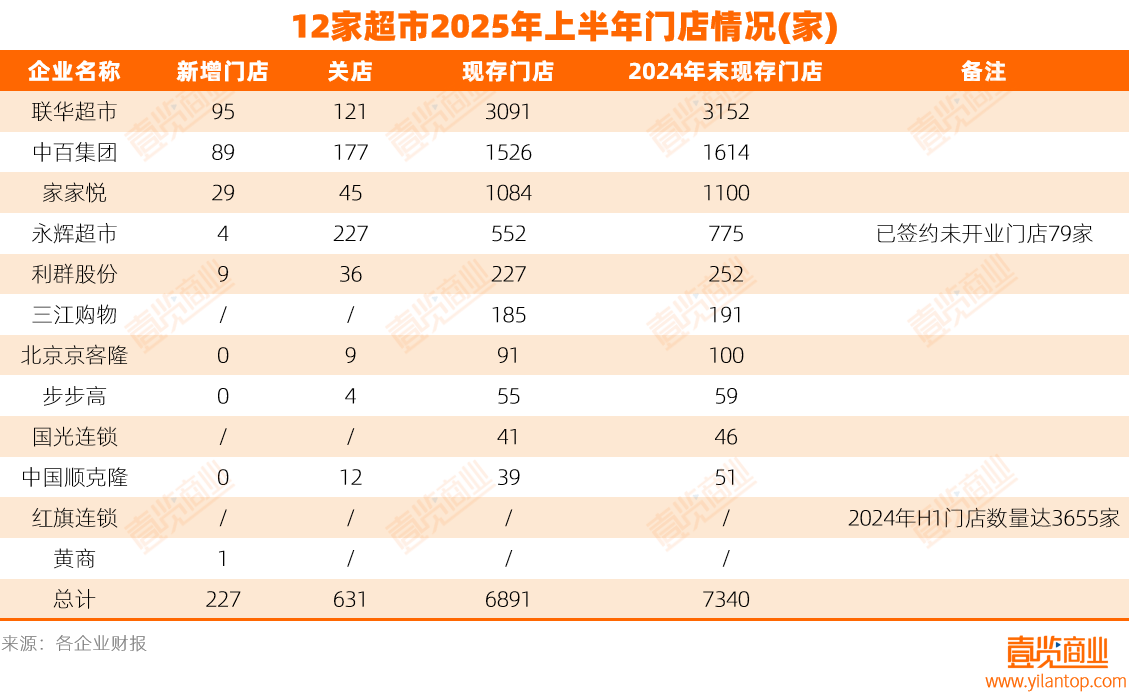

门店调整呈现大规模收缩态势。统计显示,上半年行业净减少449家门店,关店数量(631家)远超新开门店(227家)。永辉超市以227家关店数量居首,中百集团紧随其后关闭177家门店。从区域布局看,联华超市以3091家门店保持规模优势,但较2024年末减少121家。值得关注的是,9家可统计企业全部出现门店净减少,显示行业正通过战略收缩应对市场挑战。

消费市场结构性变革成为关键推手。国家统计局数据显示,上半年实体零售额同比增长3.75%,显著低于网上零售8.5%的增速。即时零售的崛起尤为突出,其非餐市场规模从2017年的366亿元激增至2023年的6500亿元,预计2024年将占实物网上零售额的6%。这种"线上下单、30分钟送达"的模式,正在瓦解传统商超的地理位置和一站式购物优势。

新兴渠道的冲击持续加剧。量贩零食店市场规模从2019年的40.8亿元暴增至2024年的1045.9亿元,品牌折扣店的扩张同样迅猛。这些渠道通过聚焦品类、优化供应链,对传统商超的日用品、米面粮油等标准化商品形成直接替代。内部运营方面,十年以上老店占比过高导致的设施陈旧、动线不合理等问题,叠加租金人力成本上涨,进一步压缩了利润空间。

行业转型呈现三大路径。首先是门店优化战略,中百集团改造69家门店后,来客数增长最高达9%,同时通过500场直播和本地生活平台实现16%的线上销售增长。其次是业态创新,中百集团布局硬折扣业态,联华超市在浙江开出13家折扣门店。第三是社区化布局,中小型社区店凭借租金成本低、选址灵活等优势,成为企业控制运营成本的重要选择。

成本控制成为生存关键。家家悦通过减少0.06亿元研发费用和0.47亿元财务费用,有效对冲了营收下滑影响。中国顺克隆缩减0.20亿元销售成本后,亏损幅度收窄82.48%。这种"节流"策略与"开源"创新形成互补,反映出企业在转型期的双重努力。