一键下单、次日达——中国电商创造的便利奇迹背后,藏着一家深耕行业十余年的SaaS服务商。作为国内市场份额达24.4%的电商SaaS ERP龙头企业,聚水潭集团股份有限公司(以下简称“聚水潭”)近日正式启动港股上市进程,拟于10月21日登陆港交所主板。

根据招股书披露,此次聚水潭计划发行6816.62万股,其中香港公开发售681.67万股,国际发售6134.95万股,每股定价30.6港元,预计募资总额达20.86亿港元。值得关注的是,红杉中国、景林资本等13家基石投资者已确认认购1.3亿美元(约合10.12亿港元),显示出资本市场对这家SaaS企业的信心。此次上市标志着聚水潭在经历四次递表后,终于赶在“2025年底前完成上市”的对赌协议节点前实现突破。

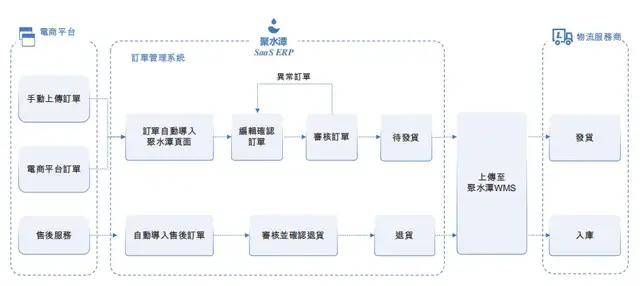

作为电商生态的重要支撑者,聚水潭的核心产品是电商SaaS ERP系统。该系统通过整合多平台店铺管理、订单处理、库存调配等功能,帮助商家实现跨平台运营的智能化管理。以2023年双十一为例,其系统单日处理订单量达14亿份,展现出强大的技术承载能力。目前,该产品已服务服装、家居、食品等多个领域的商家,2022年至2024年及2025年上半年,ERP业务收入分别占公司总营收的87.4%、86.1%、84%和81.7%。

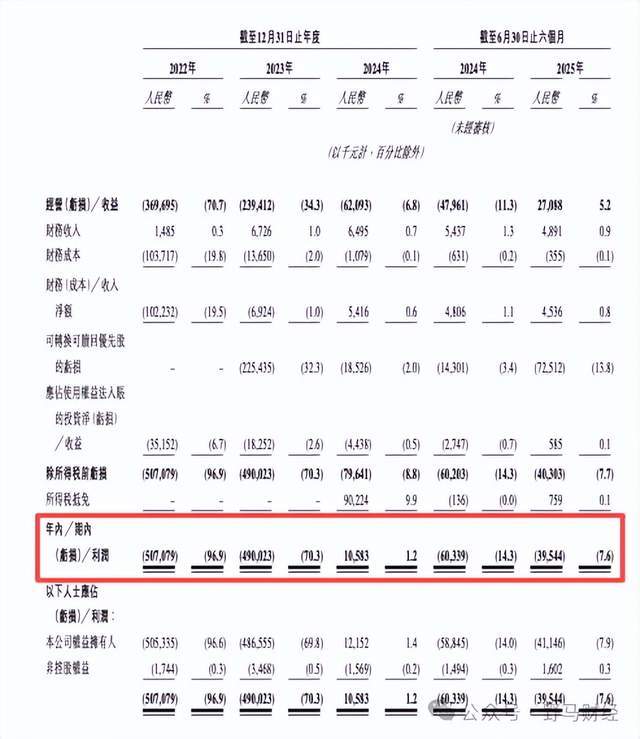

财务数据显示,聚水潭近三年营收持续增长,2022年至2024年分别实现5.23亿元、6.97亿元和9.1亿元收入。2024年虽实现1058.3万元净利润,但其中约9000万元来自递延所得税调整,剔除该因素后实际亏损约8000万元。2025年上半年,受可转换可赎回优先股亏损调整影响,公司再次出现3954.4万元净亏损。行业分析师指出,当前SaaS行业仍处于发展初期,多数企业尚未实现稳定盈利,提升服务质量和创新能力是关键。

在业务扩张的同时,聚水潭也面临客户投诉的挑战。招股书显示,公司待退还授权费从2022年的1.95亿元激增至2024年的4.18亿元,两年间规模翻倍。黑猫投诉平台数据显示,涉及聚水潭的433条投诉中,虚假宣传、退款难、功能与宣传不符等问题较为突出。有商家反映,系统升级后部分基础功能需额外付费,否则无法正常使用;另有消费者投诉称,2000元返款承诺拖延32天仍未到账,客服以“系统审核”为由推诿。

尽管面临运营争议,聚水潭的资本吸引力依然强劲。自2015年完成8300万元天使轮融资以来,公司累计获得高盛、红杉、中金等机构约14.7亿元投资。2020年C轮融资后,公司估值达60亿元,较天使轮增长71倍。不过,高盛在2023年聚水潭首次递表时未担任联席保荐人,且其持有的全部股份已被公司以150%原始投资额回购。

股权结构方面,IPO后创始人骆海东直接持股19.16%,核心团队贺兴建、李灿升、王瑜分别持股11.4%、5.43%和3.39%。机构股东中,红杉智盛持股6.72%,中金共赢基金等通过多只基金合计持股超10%。值得注意的是,创始人骆海东曾因离婚纠纷导致19.65%股权被冻结,该问题于2022年11月解决后,公司上市进程得以推进。

面对国内市场增长放缓,聚水潭已将目光投向跨境电商领域。目前其跨境ERP系统已对接速卖通、Shopee等400余个海外平台,服务150余个海外仓,并与400余家物流企业建立合作。2024年10月,公司获评SHEIN“2024年度出海好搭子”,成为其首批优质生态伙伴。招股书透露,公司计划通过拓展全球业务,抓住中国跨境电商带来的新机遇。