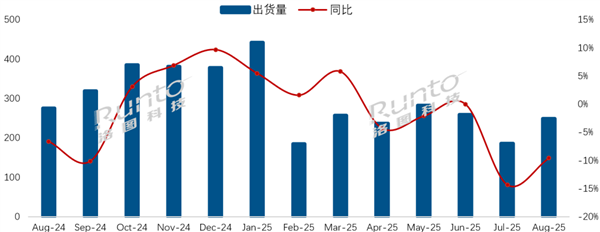

洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度快报》显示,2025年8月中国电视市场品牌整机出货量达249.0万台,尽管同比下滑9.6%,但环比7月增长33.9%,呈现短期回暖态势。不过,线上零售渠道的表现依然低迷,7月和8月零售量分别同比下降17.6%和18.6%,零售额降幅也分别达到11.7%和13.8%,反映出消费需求持续疲软的现状。

市场格局方面,海信、TCL、创维三大传统品牌(含子品牌)在8月表现突出,合并出货量约155万台,同比下降6.1%,跌幅小于行业整体水平,合并市占率达62.2%。其中,海信、TCL和创维凭借技术积累和渠道优势,在入门级和性价比产品领域占据主导地位,成为支撑市场出货量的核心力量。

小米(含红米)则以约47万台的出货量位居第四,市场占有率19%,延续了其在中端市场的竞争力。相比之下,长虹、康佳和海尔三个品牌在8月的合并出货量不足35万台,同比下降10.3%,合并市占率约为13.3%,显示出其在主流市场的竞争力有所减弱。

华为电视今年以来的表现较为平稳,截至目前累计出货量约60万台,预计全年销量将低于百万台。由于华为产品定位偏向高端,且价格相对较高,在当前消费需求偏向入门级和性价比产品的背景下,其市场表现受到一定限制。

外资品牌方面,三星、索尼、夏普和飞利浦在8月的出货量继续维持在数万台级水平,市场存在感较弱。业内分析指出,当前中国电视市场的主力消费群体更倾向于选择价格亲民、功能实用的产品,而外资品牌普遍定位高端,产品价格较高,导致其市场份额难以提升。整体来看,市场结构仍以入门级和性价比产品为主,高端产品占比相对较低。