摩根大通近日发布研究报告,对小米集团-W(01810.HK)电动车业务给予积极评价。报告指出,小米第三季度电动车交付量突破11万辆,远超市场预期,展现出强劲的发展势头。尽管北京第二工厂审批进度略有延迟,但公司预计第四季度交付量将继续攀升,为全年业绩注入新动力。

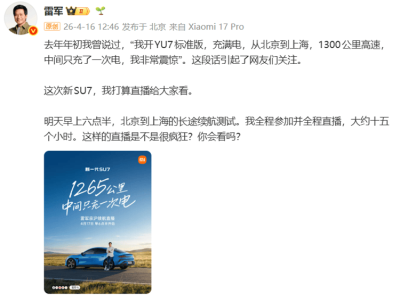

摩根士丹利此前也曾发布类似观点,预测小米2024年电动车交付量达13.5万辆,2025年更将翻倍至30万辆。这一增长预期主要基于公司即将推出的第二款车型YU7,以及后续多款新车的研发计划。分析认为,YU7的上市将显著提升小米电动车的平均售价与利润率,进一步巩固其市场地位。

小米的竞争优势不仅体现在电动车领域。其AIoT生态与手机业务的协同发展,为电动车业务提供了技术支撑与用户基础。例如,智能座舱系统与自动驾驶技术的持续升级,正成为小米电动车的核心卖点。同时,公司计划于2027年开放电动车出口业务,这一战略布局有望打开国际市场,为业绩增长开辟新空间。

尽管摩根大通对小米智能手机与互联网服务等核心业务的盈利预期有所下调,但电动车业务的快速增长仍被视为整体盈利提升的关键。目前,小米港股市值已突破1.1万亿港元,位列电子制造行业前列。近三个月内,多家投行维持其“买入”评级,目标均价超过66港元,反映出市场对公司长期发展的信心。

小米的“手机+电动车+AIoT”战略正逐步显现成效。通过整合硬件生态与软件服务,公司致力于打造全场景智能体验。例如,客制化服务允许用户根据需求定制车辆配置,这一创新模式有望提升用户忠诚度,助力小米在高端电动车市场占据一席之地。固态电池等新技术的研发应用,也为小米电动车的续航与安全性提供了技术保障。