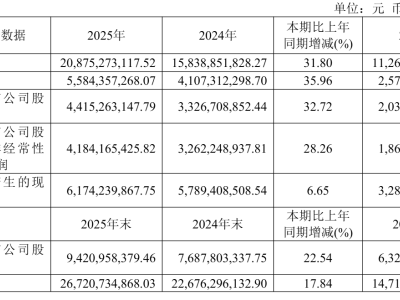

碧桂园服务近日公布了其截至2025年中期的财务报告,并在线上举行了业绩发布会。数据显示,公司在上半年实现了营业收入231.9亿元,与去年同期相比增长了10.2%。然而,毛利为43亿元,略有下滑,降幅为3.5%。股东应占核心净利润约为15.7亿元,同时期末银行存款和结构性存款总额达到了约164.7亿元。

面对盈利方面的波动,公司管理层解释称,尽管核心盈利能力在行业内仍保持领先地位,但由于业务结构的调整、运营上的战略性收缩,以及对风险客户的计量方法变更,导致了盈利的阶段性、偶发性波动。管理层进一步指出,核心利润下降的原因中,超过一半是由于清理债务和长期未缴费用的处理过程中产生的损失,其余部分则与业务上的正常波动调整、解决历史遗留问题以及外部宏观因素相关。

在物业管理规模上,碧桂园服务持续扩大其业务范围。截至6月底,公司在管的物业项目总数达到了8108个,收费管理面积增加至10.6亿平方米,其中包括“三供一业”住宅收费管理面积0.9亿平方米。值得注意的是,位于一二线城市项目的收费管理面积占比约为40.2%。

针对当前物业市场的增量下行趋势和住宅物业换手率上升的现状,碧桂园服务的执行董事、总裁徐彬淮在会上发表了看法。他指出,物业费降价的呼声反映了行业发展的不规范现状,并提到近期国家出台的政策将加强对物业服务领域的整治,这对物业企业的诚信和合规经营提出了更高的要求。徐彬淮认为,在这样的背景下,龙头企业因其规范经营、品牌重视和数字化能力投入等方面的优势,将拥有更多的发展机遇。

碧桂园服务还表示,未来三到五年,公司将更加注重客户需求,努力走向合理的盈利空间。徐彬淮强调,未来物业服务定价权应掌握在客户手中,物业企业需要与之匹配,做到诚信公开。公司将结合客户需求,调整毛利率至合理水平,并积极拓展市场,追求高质量发展,确保毛利额的稳健增长。

从收入构成来看,碧桂园服务的物业管理服务收入上半年达到了136.1亿元,同比增长6.7%;社区增值服务和“三供一业”服务收入分别为21亿元和50.7亿元,同比分别增长5.3%和51.6%。为了应对部分业务毛利率下滑的挑战,碧桂园服务采取了深化服务分级、升级数字化运营、搭建经营管理体系以及升级客户关系管理体系等措施,以提高经营质量。

在服务分级方面,碧桂园服务在上半年已在11个区域的37个城市、942个项目中实施了服务分级,其中54%的项目经营利润率有所提升。同时,公司还对项目进行分类管控,制定差异化的管理策略,成功实现了超过300个住宅全委包干亏损项目的扭亏,41%的项目利润率同比合理提升。碧桂园服务认为,通过一户一档客户关系管理,有助于实现健康可持续的收费,针对不同客户情况制定针对性的收费策略,上半年综合收费率同比提升3.5个百分点。

在市场拓展方面,碧桂园服务上半年在第三方市场的拓展签约面积达到了6477万平方米,同比增长66%。这一持续的外拓策略使得公司的关联交易不断减少,上半年关联方收入占总收入的比例降至1.1%。公司表示,已基本实现从传统地产依赖型模式向独立市场化运营的转型。

针对物业股估值的问题,管理层认为资本市场目前对行业的定价存在低估。尽管当前面临业绩压力和转型挑战,但行业仍存在大量机会。管理层表示,公司将首先稳固基础业务,提升产品力,促进内生增长,实现财务业绩的持续成长。在此基础上,相信资本市场将能够给予合理的估值。