随着2025年A股市场上市公司中期业绩报告的陆续公布,这份关乎国民经济活力的“半程成绩单”已渐渐清晰。

在全球经济复苏呈现分化、国内产业升级步伐加快的大背景下,这份涵盖了营收、利润、研发投入及分红等关键指标的数据报告,不仅展现了上市公司在复杂多变环境中的运营轨迹,也深刻反映了中国经济通过新质生产力推动结构优化的内在逻辑。

从消费市场的逐渐回暖,到科技领域的重大突破;从周期行业的供需格局重塑,到企业回报股东意识的不断增强,A股市场的这份“半程成绩单”,已成为观察中国经济高质量发展态势的一个重要窗口。

数据显示,截至2025年8月29日,沪深北三市共有4815家上市公司披露了半年报。这些公司整体实现营收26.78万亿元,同比增长0.27%;净利润总额达到1.87万亿元,同比增长2.85%。在国内上半年GDP同比增长5.3%的背景下,A股上市公司实现了“稳增长、提质量”的目标。

尤为作为国民经济的“基石”,上市公司对经济的贡献度持续提升。以这4815家公司的总营收计算,已占全国GDP的40.54%,显示出上市公司在经济增速换挡期“稳定器”作用的进一步强化。从盈利情况来看,已发布中报的公司中,有77%实现了盈利,53%的公司净利润同比正增长。盈利面的扩大和增长动能的增强,共同印证了企业经营质量的稳步提升。

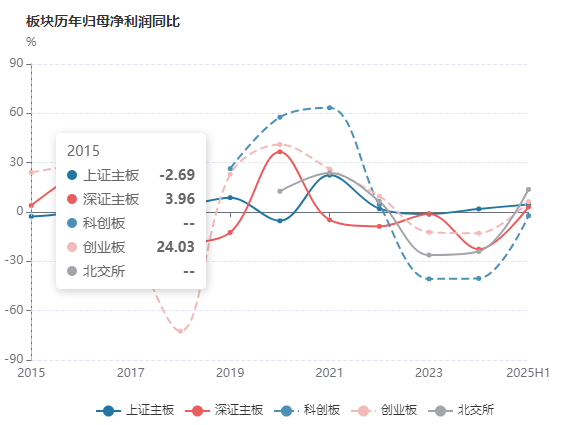

从板块表现来看,今年上半年,上证主板、深证主板、科创板、创业板及北交所的上市公司归母净利润增速均有显著回升,A股上市公司净利增速的整体向上趋势已基本确立。

在产业升级的大背景下,A股市场的行业分化表现尤为明显。其中,硬科技领域的业绩兑现尤为亮眼。半导体行业净利润增长率高达64.48%,实现了从2024年全年的低谷中的反弹。AI行业更是以819.06%的净利润增长率,呈现出爆发式增长态势。机器人行业虽然净利润增长率仍为负,但较去年已有显著改善。这些关键科技领域的业绩表现,不仅彰显了国产化替代进程的加速,也验证了“硬科技”从概念到业绩的实质性转变。

与此同时,周期行业在供需重构下呈现出分化特征。上游的材料行业营收增长较快,但受大宗商品价格波动影响,净利润仍面临下滑压力。能源行业则因国际油价震荡和国内新能源替代加速的双重压制,营收和净利润均维持低位波动。中游板块则迎来结构性复苏,运输业延续去年的复苏态势,资本货物行业也逐步走出调整期。

部分行业仍处于转型的关键期。房地产行业虽然销售端有所改善,但存量债务和资产重估仍对盈利构成压力。软件与服务行业正从“规模扩张”向“盈利优化”转型,前期的高研发投入尚未完全转化为利润。传统食品饮料行业则继续承压,消费习惯的转变和渠道变革对其业绩产生了深远影响。

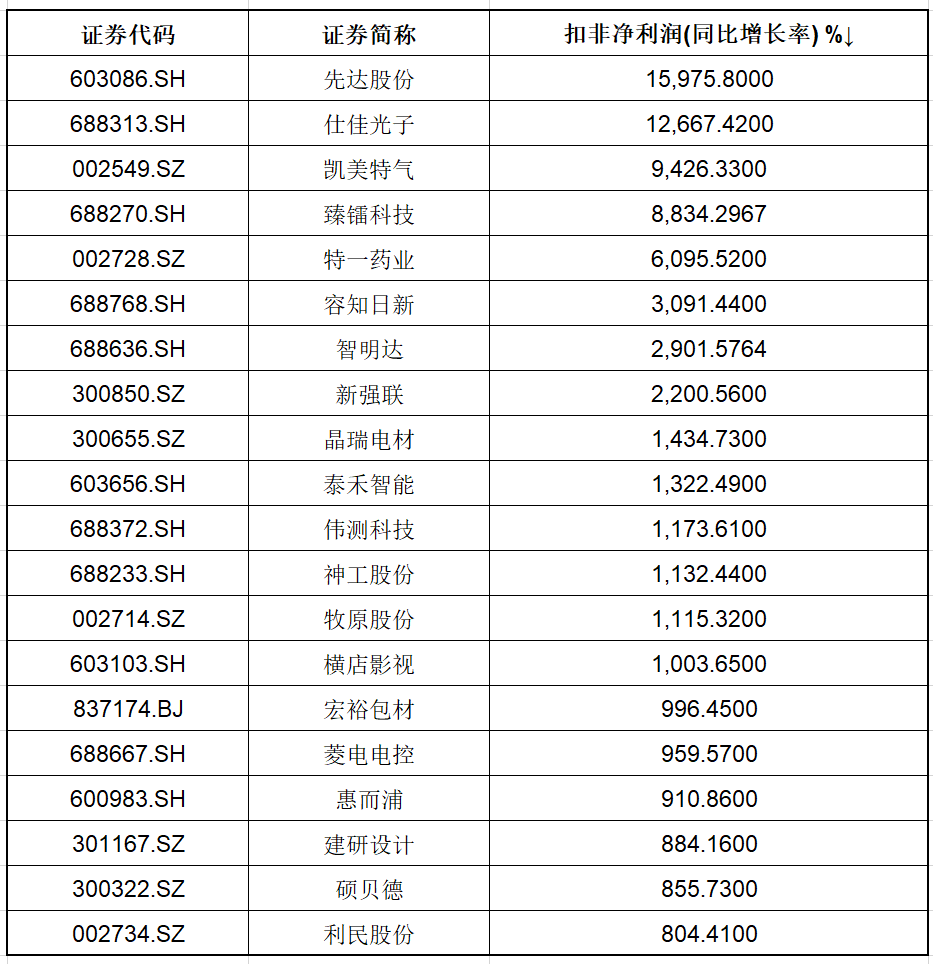

从个体表现来看,2025年上半年的业绩增长更具“含金量”。依靠主业驱动和研发赋能的企业成为增长的中坚力量。例如,航天南湖凭借在低空探测系统和设备方面的研发成果,成功中标多个项目,推动相关业务大幅增长,实现营收增长近7倍。消费电子领域的同洲电子则受益于算力需求的激增,高功率电源业务快速发展,成为营收增长的主要动力。

在扣非净利润增长方面,硬科技和高端制造领域的企业占据了主导地位,这进一步凸显了科技实力对企业业绩的拉动作用。数据显示,2025年上半年,A股上市公司的研发费用合计达到5768.11亿元,其中科创板整体研发强度仍处于高位,半导体、AI、机器人、创新药及高端医疗设备等行业的研发费用增速位居前列。

在业绩增长的同时,A股上市公司对股东的回报意识也在不断增强。上半年,已有超过3600家公司进行了分红,分红总额达到1.59万亿元。其中,各大银行、传统消费龙头等企业继续延续“慷慨分红”的传统,贵州茅台、五粮液及四大行等企业的分红额位居前列。

退市机制的持续优化也为市场“提质”提供了有力保障。上半年已有24家公司退市,这一数字超过了2021年全年的退市公司数量,进一步提升了上市公司整体质量与投资价值。